![]()

今できる親孝行2025.02.27親孝行が節税につながる?親への仕送りが所得控除を受けられるかも?!

ここ数年前から食品や生活必需品、公共料金などあらゆる面で値上げラッシュが続き、家計に大きく影響しています。「親孝行もしたいけれどなかなか余裕がない」という人も多いかもしれません。生活費などの負担が増す中、できれば節税などして、少しでも家計にゆとりを持ちたいですよね。そこで今回は、親への仕送りが節税につながるケース、ふるさと納税の返礼品を活用した親孝行の例をご紹介します。

親への仕送りは扶養控除の対象になる?

同居、または離れて暮らす親や子どもに仕送りをしている方は、「扶養控除」を申請できる可能性があります。例えば、地方に住む高齢の父親に毎月定額を仕送りして生活の援助をしている場合、申告すれば所得控除を受けられ、節税につながるかもしれません。

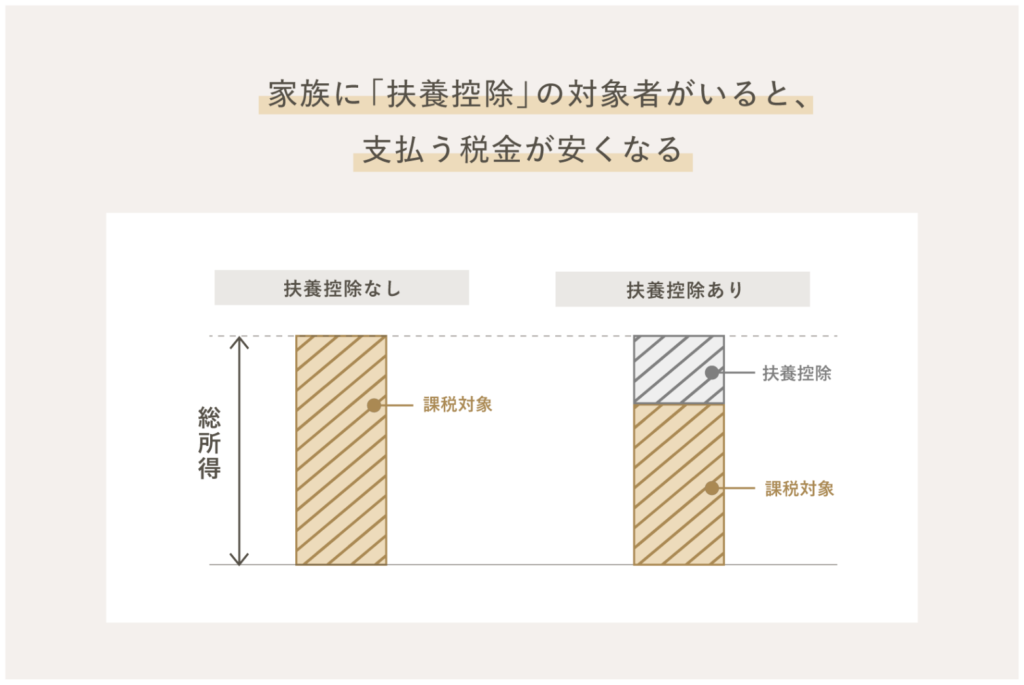

「扶養控除」とは、所得控除の1つで、所得税法上の控除対象扶養親族(16歳以上の扶養親族)がいる場合、一定の控除を受けられる制度です(※配偶者はここでいう控除対象扶養親族に含まれません)。この扶養控除は、家族構成に応じて、所得から各種の控除額を差し引き、納税額を抑える仕組みで、納税者本人だけでなく、生計を一にする家族の分も控除できます。つまり、扶養控除によって、納税者の課税対象の所得が減り、税負担が軽減される場合があるのです。

扶養控除の対象になる親族の要件は、以下の通りです。

(1)配偶者以外の親族(6親等内の血族および3親等内の姻族をいいます。)または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

(2)納税者と生計を一にしていること。

(3)年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。

(給与のみの場合は給与収入が103万円以下)

(4)青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないことまたは白色申告者の事業専従者でないこと。

(令和6年4月時点:国税庁HPNo.1180 扶養控除|国税庁)

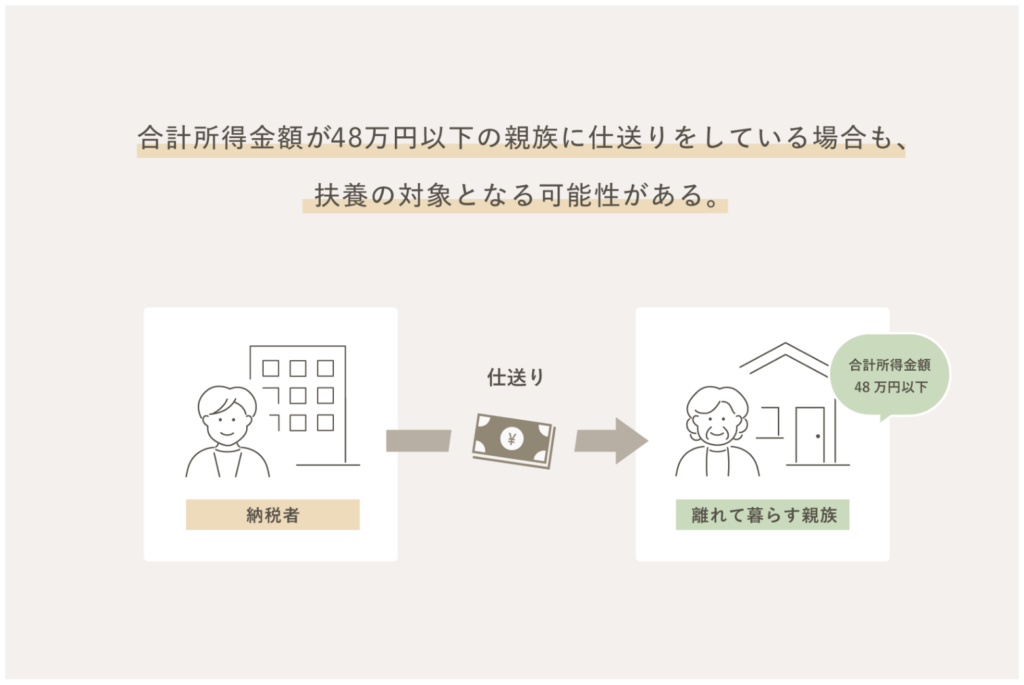

ここでいわれる「(2)納税者と生計を一にしていること。」とは、生活費の資金源が同一であること。分かりやすくいうと、親族の生活費を納税者の財布から出しているということです。ここで知っておきたいのは、同居しておらず、仕送りで親の生活を支えている場合も「生計を一にしている」とみなされる可能性があることです。

収入が少なく、年金も少ないため生活が厳しい高齢の親や親族に仕送りをしている場合、自分の仕送りが扶養控除の対象になるかどうか、最寄りの税務署窓口や税理士に相談してみましょう。離れて暮らしていると忘れがちですが、申請をすれば控除の対象になるかもしれません。

年金所得の控除額は大きい。

扶養控除の対象になる親族の要件の一つに、「(3)年間の合計所得金額が48万円以下であること。」とあります。しかし、「親が受け取っている年金だけで、48万円を超えているかもしれない。それでは意味がないのでは?」と感じるかもしれません。

ですが、公的年金などを受け取った場合には、「公的年金等控除額を引いた後の所得金額が48万円以下」という要件に該当します。

例えば、年金収入のみで65歳以上の場合、年金収入が158万円以下であれば、公的年金等控除額の110万円を差し引いて所得金額は48万円以下になります。なお、65歳未満の場合は、年金収入108万円以下(控除額60万円)が要件です。

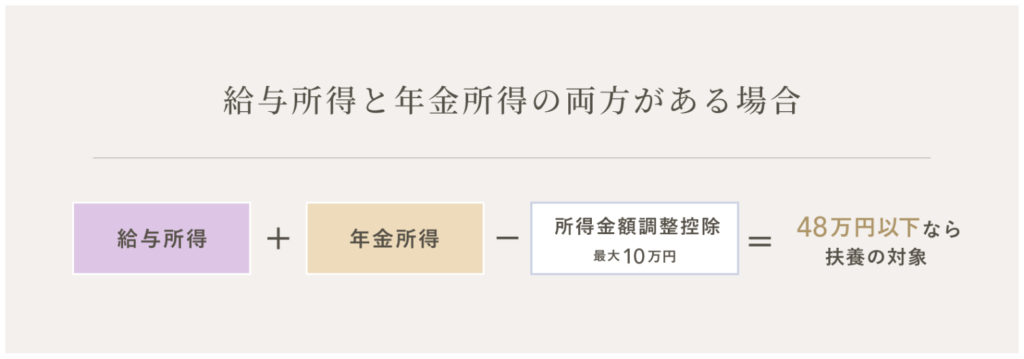

また、親に、給与所得と年金所得の両方がある場合は、合計所得金額の計算で最大10万円の「所得金額調整控除」が適用されます。つまり、「給与所得+年金所得-10万円」の合計が「48万円以下」であれば要件を満たすことになり、申請できます。

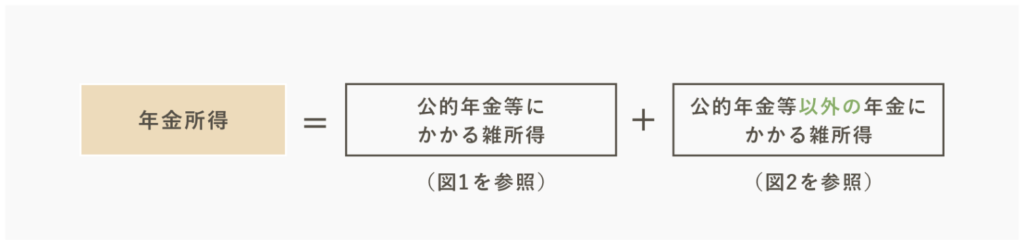

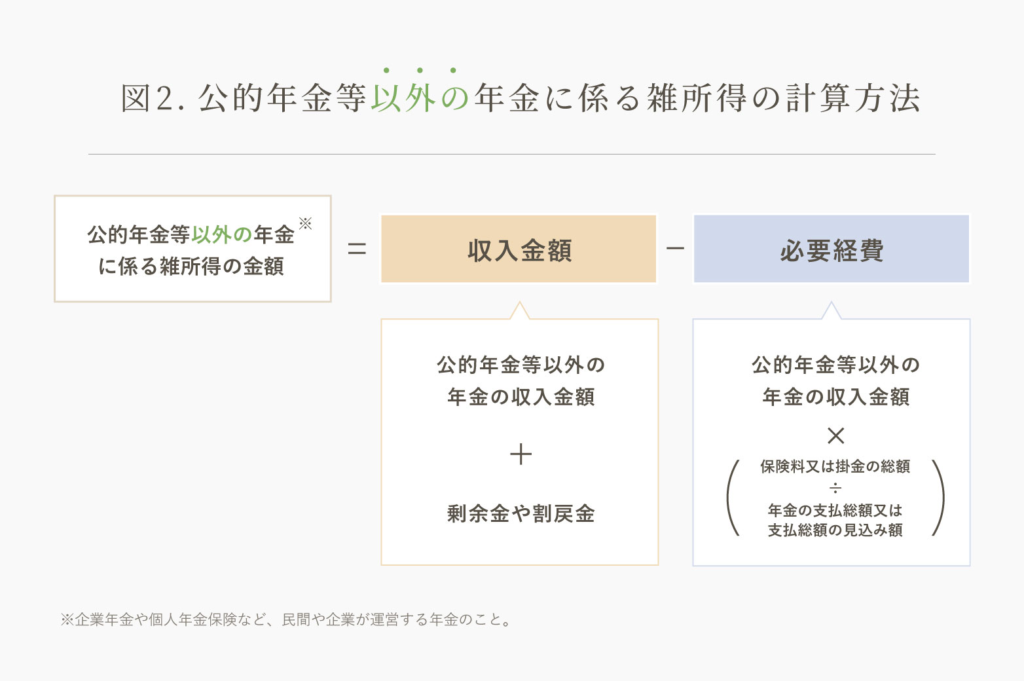

なお、年金所得は、公的年金と公的年金以外の年金(企業年金や個人年金保険など、民間や企業が運営する年金)の合計雑所得によって算出されます。

各年金の雑所得の計算方法は、以下の図1.2を参考にしてください。

「親に直接、受け取っている年金や収入の額を尋ねるのは抵抗がある」という人も少なくないでしょう。しかし、仕送りをしている子供に控除があることを知らない親もいるかもしれません。親に仕送りをしている人は、「そろそろ確定申告の時期だけれど、書類は用意してくれた?」「この書類はあるかな?」などと、声を掛けてあげるとコミュニケーションが取りやすいはず。本来受けられるはずの控除の申請漏れがないか、確認する機会も親孝行の時間になるかもしれません。

※記載されている金額や上限は、令和7年2月時点のものになります。税制改革により、改正が行われる可能性があります。

社会保険料控除も適用可能。

年末調整や確定申告の際、社会保険料の控除を申請しているはずです。社会保険料控除とは、毎年1月1日〜12月31日までに納付された社会保険料(国民年金、厚生年金、健康保険、介護保険、雇用保険など)に対して受けられる所得控除です。会社員であれば、会社が半分負担する形で保険料を支払っているケースが多いでしょう。

この社会保険料控除は、納税者自身だけでなく、家族の分の社会保険料を負担したら、その分を全額所得から差し引くことができます。このときの社会保険料控除の対象になる場合は、①生計を一にしていること、②納税者本人が家族分の社会保険料を支払っていることの証明の2つが要件。①の「生計を一にする」も生活費の資金源が同一であることをいいます。②の場合、家族名義の口座から公共料金や税金、年金などを引き落としていると要件に満たないとされます。納税者自身の口座から、社会保険料を引き落としてなければならない点に注意しましょう。

社会保険料控除は、年末調整で行います。会社員であっても、もし家族分の社会保険料を負担している場合は、年末調整で控除の申請が必要。納税者本人が、支払った家族の社会保険料を申告書に記入、かつ国民年金の控除証明書(日本年金機構から送付されてくる)を添付して申請し、認められると控除を受けられます。

ふるさと納税で親御さんに贈り物は?

親が扶養対象でなくても、ふるさと納税を活用して、納税すると同時に、親に贈り物をするのはいかがでしょうか? ふるさと納税の返礼品に親の好物や、地方の名産品などを選んで実家に送ってあげると喜ばれるでしょう。

東京で会社員をしているAさんは、「毎年お歳暮の時期に、ふるさと納税の返礼品に、実家の父親が大好きな蟹を選び、送っています。届いた後、父親から『蟹をありがとう、おいしかった!お正月はいつ来るのか?』と、母親と鍋を囲んだ写真や感想などのメッセージが来るので、自分も嬉しくなりますね。親とコミュニケーションを取る、いいきっかけにもなっています」と話します。

また、東京で自営業をしているBさんは、「年に2回、ふるさと納税をしています。返礼品は両親の好物である旬のフルーツを選び、実家に配送しています。高齢でなかなかフルーツの名産地まで買いに行けないため、すごく喜ばれます。時々『今年はシャインマスカットが豊作みたいだね』とか、電話が来ます(笑)」と言い、ふるさと納税が親孝行につながっているようです。

節税とは異なりますが、ふるさと納税の活用方法の一つとして参考にしてみてください。

■まとめ

親への仕送りに対する各種控除や扶養家族に関する知識はとても重要です。親御さんへ仕送りしている人や、生計を一緒にしている方などは、改めて適用可能な控除がないかなど確認してみましょう。分からないことは最寄りの税務署窓口や税理士、ファイナンシャルプランナーなどに相談するのがベストです。

特に高齢者は情報収集が難しい、書類作成が苦手という人もいますので、声を掛けたり、サポートしたりすると安心してもらえるはずです。親の生活費や介護、老後の費用など、経済的な話を共有し、将来の備えをしておくことで、親も自分もより安心して暮らせるのではないでしょうか。また、節税で経済的な余裕ができたら、帰省の回数を増やしたり、旅行をプレゼントしたりするなど、別の形で親孝行できるかもしれませんね。

監修:AIC税理士法人(AIC税理士法人)